삼성에피스홀딩스 종합 투자분석 보고서

기준일: 2025년 12월 29일 | 종가: 739,000원

0. Executive Summary (핵심 결론)

삼성에피스홀딩스는 검증된 바이오시밀러 현금창출력과 ADC 중심 신약개발 옵션 가치를 동시에 보유한 순수 바이오 지주사다.

현재 주가는 분할 기준 가치 대비 약 39% 할인 상태로, 시장은 바이오시밀러 가치만 반영하고 신약 플랫폼 프리미엄은 사실상 미반영하고 있다.

2026년 상반기(ADC 임상 1상 진입 + 2025년 실적 확인)가 재평가의 분기점이며, 기본 시나리오 기준 85~110만원의 중기 목표 범위가 합리적이다.

1. 주가 흐름 및 상승 동인 분석

- 상장 초기(11/24) 438,500원

- 12/15 최고가 759,000원

- 12/29 739,000원 (52주 신고가)

상승의 본질은 단기 수급이 아닌 구조적 재평가다.

- ADC IND 제출(12/1) 이후 신약 신뢰도 급상승

- 분할 기준 가치(30.4조) 대비 39% 할인 부각

- 외국인·기관 동반 순매수로 수급 구조 변화

2. 사업 구조: 현금창출 + 성장옵션

2.1 바이오시밀러 (현금창출 축)

- 2023년 매출 9,414억 → 2024년 15,377억 (+63%)

- 2025년 3Q 분기 매출 4,410억 (YoY +31%)

- 영업이익률: 24.6% → 28.3% → 29%대

- 미국 직판 확대 → 로열티 → 직접 수익 구조

이미 안정적 현금흐름 사업으로 성격이 규정되었으며, 성장 둔화 국면이 아닌 확장 국면이다.

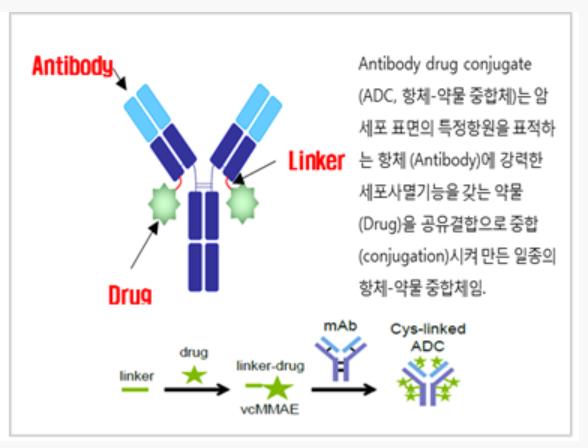

2.2 신약개발 (성장 옵션)

- ADC(항체-약물접합체) 중심 파이프라인

- 2025년 12월 방광암 ADC IND 제출

- 2026년 글로벌 임상 1상 목표

- 인투셀(링커) + 프론트라인(페이로드) 이원화 전략

- 플랫폼형 개발 → 다중 후보 확장 가능

단일 파이프라인 베팅이 아닌 플랫폼 옵션 가치가 핵심이며, 이는 아직 주가에 충분히 반영되지 않았다.

3. 재무 구조 및 지분 구조

- 무차입에 가까운 재무 구조

- 분할 기준 가치 30.4조 vs 현재 시가총액 약 18.5조

- 삼성바이오로직스 지분 74.36%

- 바이오시밀러 배당 → 신약 투자 재원 선순환 가능

4. 시장·애널리스트 시각

- 하나증권: 목표가 61만원, “분할가치 대비 명확한 저평가”

- 바이오시밀러 성장성 검증 완료

- 신약 프리미엄 미반영

- 2025년 4Q~2026년 상반기 실적·임상 동시 확인

5. 향후 핵심 일정 (Catalyst)

2026년 상반기

- ADC 임상 1상 진입

- 2025년 통년 실적 공개 (20%+ 성장 확인)

- 신규 파이프라인 진입 기대

2026년 하반기 ~ 2027년

- ADC 2상 진입 가시화

- 기술이전(L/O) 가능성

- 플랫폼 가치 리레이팅

6. 밸류에이션 및 목표주가

- 보수: 55~65만원

- 기본: 85~110만원

- 낙관: 150~200만원

현재 주가(73.9만원)는 기본 시나리오 하단으로, 중기 상방 기대값이 우위다.

7. 주요 리스크

- ADC 임상 실패 가능성

- PPA 상각비 증가

- 추가 자금 조달 필요성

- 글로벌 바이오시밀러 경쟁 심화

8. 최종 투자 판단

삼성에피스홀딩스는 ‘안정적 현금흐름을 가진 신약 옵션주’라는 드문 포지션에 있다.

- 1차: 70~75만원 분할 접근

- 2차: 55~60만원 추가

- 중기 목표: 100~120만원

- 장기 옵션: 150만원 이상

※ 본 자료는 투자 판단을 위한 참고용이며, 투자 결과에 대한 책임은 투자자 본인에게 있습니다.

#삼성에피스홀딩스, #삼성바이오에피스, #삼성바이오로직스, #바이오시밀러, #ADC, #항체약물접합체, #신약개발, #IND, #바이오주, #바이오투자, #국내주식, #종목분석, #투자분석, #기업분석, #목표주가, #밸류에이션, #기관수급, #외국인수급, #실적전망, #2026전망, #바이오섹터, #성장주, #중장기투자, #분할매수, #리스크관리

'국내주식' 카테고리의 다른 글

| SK하이닉스 주가급등에 따른 26년 매수전략 | HBM4·AI 반도체 핵심주 (2) | 2025.12.30 |

|---|---|

| 휴림로봇(090710) 최종 투자 분석 리포트 | 52주 신고가·자율주행 로봇 (2) | 2025.12.29 |

| 엘케이켐 종합 투자 분석 및 매수전략 (2) | 2025.12.28 |

| 에이테크솔루션(071670) 종합 투자 분석 | 자율주행·ADAS 수혜주 분석 (2) | 2025.12.27 |

| 남선알미늄(008350) 종합 투자 리포트 | 저PBR의 함정인가? (0) | 2025.12.27 |