반응형

한미반도체(042700) 종합 투자 분석

주가 기준: 174,600원 (17.46만 원)

0. Executive Summary (결론 요약)

- HBM용 TC Bonder 글로벌 1위, HBM3E 12단 기준 점유율 90% 이상

- 2024년 HBM3E 양산 진입 → 사상 최대 실적 구간 통과

- 2025~2027년 매출·이익 고성장, OPM 45~50% 유지 전망

- 현재 주가(17.46만 원)는 PER 30~40배 이상 반영된 고평가 구간

- HBM4 전환·특허 소송·공급망 다변화로 단기 변동성 불가피

전략 결론

· 장기 투자자: 코어 자산 유지

· 신규 진입자: 추격매수 비추천, 조정 시 분할매수

· 장기 투자자: 코어 자산 유지

· 신규 진입자: 추격매수 비추천, 조정 시 분할매수

1. 회사 개요 및 사업 포지션

설립: 1976년

업종: 반도체 후공정(패키징·테스트) 장비

주요 고객: SK하이닉스, 마이크론, 삼성전자, 인텔, TSMC

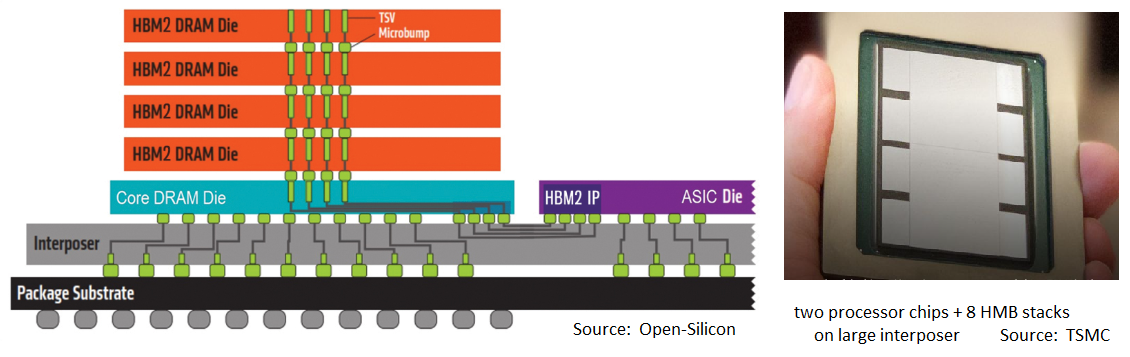

- TC Bonder: HBM 필수 장비, 사실상 독점

- S&P 시스템: 글로벌 점유율 약 70%

- Chip Handler: 고성장·고수익 장비

2. 핵심 제품별 경쟁력

TC Bonder

- HBM 적층·본딩 공정 핵심

- HBM3·HBM3E 양산 주력 장비

- HBM4 / Wide HBM / 하이브리드 본딩 대응 개발 중

S&P 시스템

후공정 캐시카우, 안정적 매출원

테스트·핸들링

AI·시스템 반도체 확산 수혜

3. 실적 및 재무 구조

| 구분 | 2023A | 2024A | 2025E | 2026E | 2027E |

|---|---|---|---|---|---|

| 매출액(십억) | 159 | 559 | 741 | 925 | 1,123 |

| 영업이익 | 35 | 255 | 360 | 463 | 567 |

| OPM | 22% | 45.6% | 48.6% | 50%+ | ~50% |

| EPS(원) | 2,759* | 1,608 | 3,033 | 3,900 | 4,773 |

*2023년은 일회성 이익 포함

- OPM 45~50%의 이례적 수익성

- 순현금 구조, 무차입

- ROE 30~40%

4. 리스크 요약

- 밸류에이션 부담

- HBM4·하이브리드 본딩 경쟁

- SK하이닉스 공급망 다변화

- 한화세미텍과 특허 분쟁

- 분기 실적 변동성

5. 투자 전략

신규: 관망, 14만 원 이하 분할매수

기존: 코어 유지 + 부분 차익 실현 병행

단기: 이벤트 드리븐 변동성 큼

※ 본 자료는 투자 판단을 위한 참고용이며, 투자 결과에 대한 책임은 투자자 본인에게 있습니다.

#한미반도체, #042700, #HBM, #TC본더, #HBM3E, #HBM4, #반도체장비주, #AI반도체, #후공정장비, #반도체투자, #AI투자, #SK하이닉스관련주, #마이크론관련주, #엔비디아수혜주, #반도체주식, #성장주투자, #고수익장비주, #기술주분석, #주식투자전략, #코스피반도체, #장기투자종목

반응형

'국내주식' 카테고리의 다른 글

| 삼성전자(005930) 연일 상승에 따른 2026년 심층 투자 분석 (0) | 2026.01.05 |

|---|---|

| 나무가(190510) 종합 투자 분석 보고서 (0) | 2026.01.05 |

| 노타(486990) 종합 투자 분석 | 엣지 AI·삼성 엑시노스 레퍼런스 (1) | 2026.01.04 |

| 에이치브이엠(HVM) 종합 투자분석 | 우주항공 특수합금 핵심 수혜주 (2) | 2026.01.03 |

| 제주반도체(080220) 종합 투자분석 | 저전력 메모리·온디바이스 AI 수혜주 (2) | 2026.01.02 |