SK하이닉스(000660) 투자분석 보고서 – 최종 정리본

사용자 원문(수치·논지·출처) 훼손 없이 100% 존중하되, 독자가 주가 성과 → 사업 구조 → 실적 가시성 → 상승 촉매 → 밸류에이션 → 투자 전략·리스크 흐름으로 빠르게 이해할 수 있도록 정리했습니다.

1. 주가 성과 요약 (팩트 정리)

- 2026년 1월 9일 종가: 744,000원

- 2025년 연간 상승률: 약 +288% (연초 17만원대 → 현재)

- 단기 수익률:

- 1개월 +31.02%

- 3개월 +91.15%

- 6개월 +168.09%

2. 사업 구조 핵심 요약

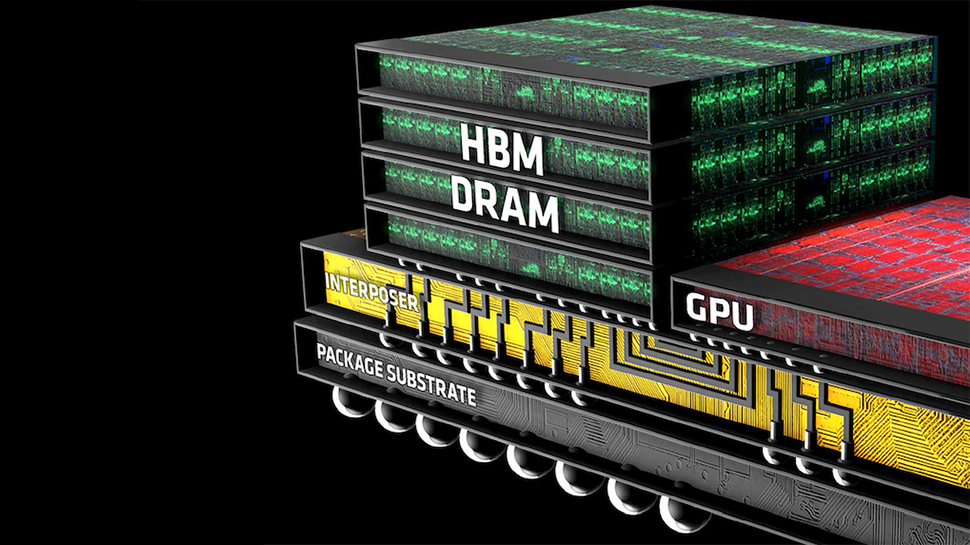

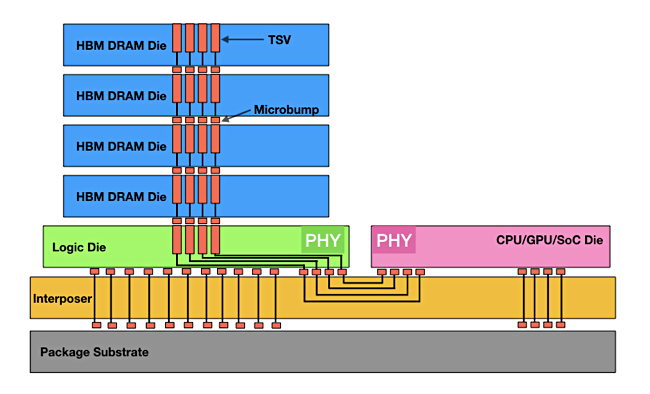

① DRAM (핵심)

글로벌 점유율 36.3% (1위), 삼성전자(32.7%) 추월. HBM 시장 절대 강자(가격·물량 주도권).

- HBM: AI 서버 필수 부품

- 범용 DRAM: 가격 사이클 수혜

② NAND

점유율 21.1% (2위). AI eSSD + 고용량 QLC NAND 중심으로 수익성 급반등 국면.

- 스토리지 수요: AI 인프라 확장과 동행

- 가격 회복 시 이익 레버리지 확대

③ 기타

CIS 등 비중은 제한적이나, 포트폴리오 안정성 역할.

3. 실적 가시성 정리 (숫자로 보는 구조)

| 구분 | 매출 | 영업이익 | 포인트 |

|---|---|---|---|

| 2024년 연간 | 55.7조원 | 21.3조원 | 영업이익률 38.3% |

| 2025년 연간 전망 | 100조원 이상 | 43~48조원 | 분기 누적 기준 상향 가능성 |

| 2025년 3Q 누적 | 64.3조원 | 27.3조원 | 분기 영업이익 7.4조 → 11.4조 (지속 개선) |

| 2025년 4Q 전망 | 30.3~32.6조원 | 16.2~17.9조원 | 컨센서스 상회(어닝 서프라이즈) 가능성 |

| 2026년 전망(대신증권) | 165.9조원 | 100.7조원 | 반도체 역사상 전례 없는 이익 레벨 |

4. 주가 상승의 구조적 촉매

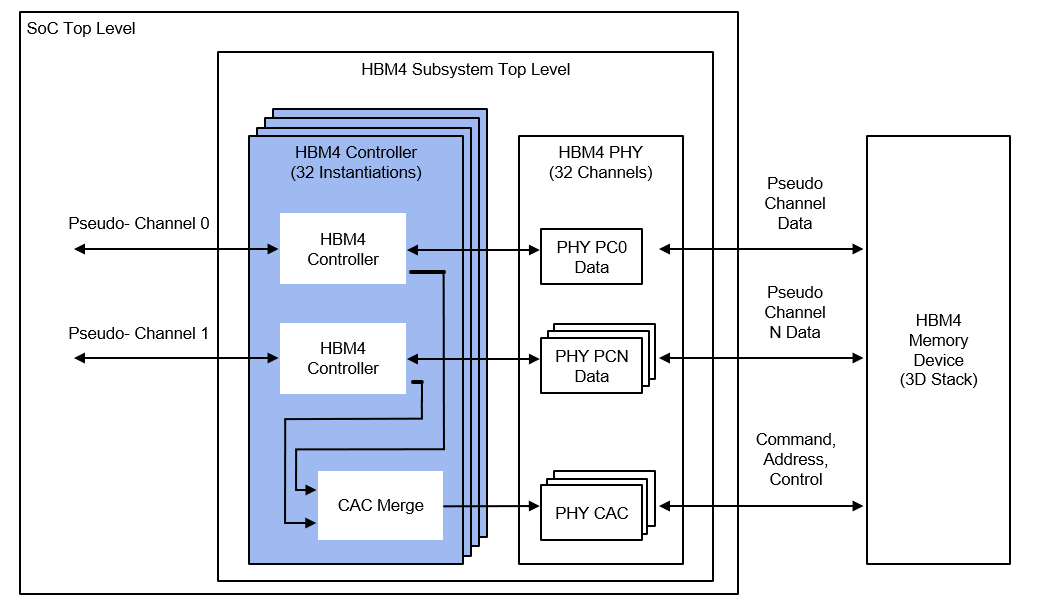

(1) HBM4 양산 일정 단축

- 2026년 2월 양산 확정

- 기존 계획 대비 3~4개월 앞당김

- TSMC 12nm 로직 베이스 다이 활용

- 엔비디아 최종 샘플 제출 진행

(2) 범용 DRAM 가격 급등

- DDR5 가격 +40~46% 상승 전망

- 일시적으로 HBM보다 높은 마진 가능성

- 가격 결정력 극대화 구간

(3) NAND 실적 레버리지

- 가격 전망: +14% YoY → +50% YoY로 상향

- NAND 영업이익: 3.5조 → 13조원 상향

- 배경: AI eSSD 수요 확대 + 고용량 QLC NAND 경쟁력

(4) 공급 부족 장기화

- DRAM 공급 부족: 2028년까지 지속 가능성

- 구조적으로 ‘공급자 우위 사이클’

5. 애널리스트 컨센서스 요약

평균 목표주가 약 87만원, 현 주가 대비 약 +17% 업사이드. 다만 “이미 상당 부분 반영” 의견도 병존하며, 추가 상승은 ‘실적 확인 이벤트’ 통과 여부에 달림.

6. 밸류에이션 판단

- 시가총액 약 542조원

- 2026E 영업이익 100조원 기준 → PER 약 5.4배

7. 리스크 요인 정리

핵심 리스크

- HBM4 신뢰성/불량 이슈: 엔비디아 시스템 테스트 과정 변수(회로 설계 수정 및 최종 인증 전까지 변동성 가능)

- 메모리 칩 가격 변동성(공급/수요 민감)

- 중국 지정학 리스크(H200 수출 제한 등)

- 마이크론 HBM4 증설 경쟁 심화 가능성

8. 투자 전략 (실행 관점)

장기 투자자

- 조정 시 분할 매수 전략

- 2026년 실적 가시성은 매우 높음

단기 트레이더

- 목표가 접근 시 비중 축소

- 실적 발표 전후 변동성 활용

보수적 투자자

- 4Q 실적 발표 + 1Q 가이던스 확인 후 접근

- HBM4 양산/인증 진행 상황 확인(단기 방향성 핵심)

9. 최종 평가

- 중장기 투자 매력도: 높음

- 단기 추격 매수: 신중 필요

- 종합 점수: 4.0 / 5.0

SK하이닉스는 AI 메모리 사이클의 ‘절대 수혜주’이자, 2026년 글로벌 증시에서 가장 강력한 이익 스토리를 보유한 기업 중 하나입니다. 다만, HBM4 양산 성공 여부가 향후 주가 방향의 결정 변수입니다.

출처 링크 (원문 제공 URL)

- FnGuide 기업개요/주가

- 한국경제 매거진(관련 기사)

- WOWTV(관련 기사)

- FnGuide 재무/기업정보

- 매일경제(실적/주가 관련)

- 티스토리(참고 링크)

- WiseReport(컨센서스)

- Daum 뉴스(대신증권 인용)

- YouTube(관련 영상)

- 조선비즈(관련 기사)

- Globalepic(DDR5/가격 관련)

- YouTube(관련 영상)

- Daum 금융(종목 정보)

- 네이버 블로그(참고 링크)

- YouTube(관련 영상)

- SK하이닉스 뉴스룸(3Q 실적)

- 전자신문(관련 기사)

- SK하이닉스 뉴스룸(1Q 실적)

참고: 일부 링크는 원문 작성 시점의 기사/페이지 구조 변경으로 접근 경로가 달라질 수 있습니다.

#SK하이닉스, #하이닉스, #SK하이닉스주가, #000660, #반도체, #메모리반도체, #HBM, #HBM4, #DRAM, #DDR5, #NAND, #eSSD, #AI반도체, #AI서버, #데이터센터, #반도체사이클, #실적전망, #어닝서프라이즈, #목표주가, #밸류에이션, #PER, #주식투자, #성장주, #국내주식, #투자분석

'국내주식' 카테고리의 다른 글

| 현대오토에버(307950) 종합 분석 | SDV·로봇·클라우드 수혜주 투자전략 (1) | 2026.01.12 |

|---|---|

| 한화오션 투자분석 보고서 | LNG·방산·미국 조선 슈퍼사이클 (1) | 2026.01.12 |

| 한화시스템(272210) 투자 분석 보고서 | 투자 전문가 최종 의견 (3) | 2026.01.10 |

| 한화에어로스페이스(012450) 투자 분석 | K-방산 슈퍼사이클 정점 (3) | 2026.01.09 |

| LIG넥스원 투자분석 | 중동 방산 수출 수혜주, 지금은 매수 구간일까? (1) | 2026.01.09 |