반응형

현대자동차(005380) 상세 투자 분석

기준일: 2026년 1월 12일

종가: 367,000원

시가총액: 70조원 상회 (사상 최고치)

본 분석은 주가 급등 배경 → 실적 현실성 → 밸류에이션 → 투자전략 → 리스크 순으로

투자 판단이 가능하도록 구조화한 최종 정리본입니다.

0. Executive Summary

- CES 2026 + 미국 관세 인하 + 로보틱스 옵션가치의 삼중 촉매

- 단기 변동성 확대 구간, 중기 실적 정상화 국면 진입

- 중기 목표주가: 42~47만원

- 전통 제조업 기반 + 신성장 옵션 보유 구조

1. 주가 급등 배경

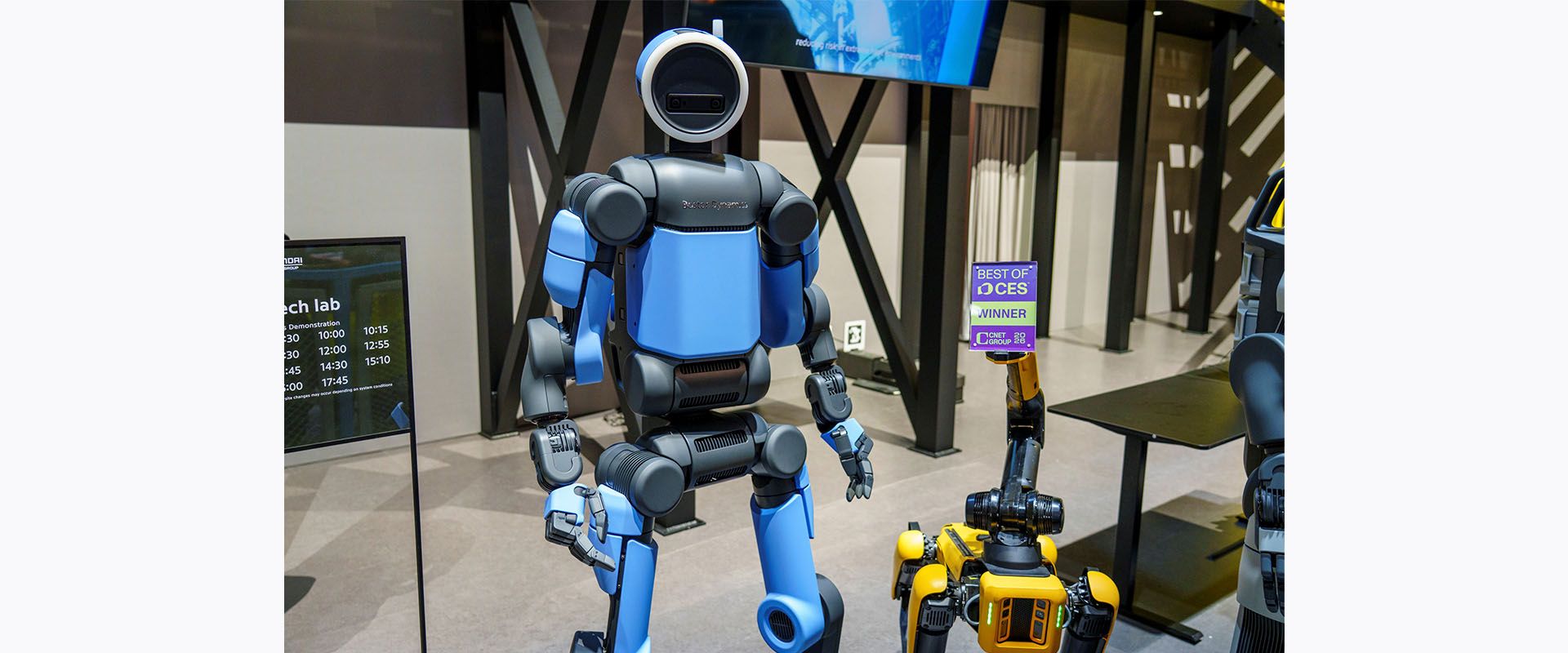

CES 2026에서 휴머노이드 로봇 아틀라스 공개 이후, 현대차는 단순 자동차 기업을 넘어 피지컬 AI 기업으로 재평가되기 시작했습니다.

2. 핵심 촉매 ① 아틀라스 로봇

- 완전 전동식, 양산 전제 설계

- 50kg 적재, 4시간 연속 가동

- 2028년 미국 공장 실제 투입 예정

단기 실적 기여는 제한적이나,

중장기 밸류에이션 프리미엄을 설명하는 핵심 자산

3. 핵심 촉매 ② 엔비디아 협력

AI Factory 전략을 통해 차량·제조·로봇을 연결하는 산업형 AI 수요처로 포지셔닝 중입니다.

4. 핵심 촉매 ③ 미국 관세 인하

- 관세 25% → 15%

- 연간 3.6~4.8조원 비용 개선 효과

- 2025년 실적 부진 원인 해소

5. 실적 요약

| 구분 | 2025년 3분기 | 전년 대비 |

|---|---|---|

| 매출 | 46.7조원 | 역대 최대 |

| 영업이익 | 2.54조원 | -29% |

6. 밸류에이션

- 현재 PER: 5~7배

- 정상화 PER: 9~10배

- 적정 주가: 42~47만원

7. 투자 전략

- 매수 구간: 35~37만원 (분할)

- 중기 목표: 42~47만원

- 장기 옵션: 로보틱스·SDV

8. 주요 리스크

관세 정책 지연, 환율 변동성, 로봇 상용화 일정 지연,

글로벌 EV 수요 회복 속도

현대차는 단기 테마주가 아닌,

구조적 전환기에 진입한 대형 가치주입니다.

실적 정상화 + 신성장 옵션의 결합 구조는

중기 관점에서 여전히 매력적입니다.

※ 본 자료는 투자 판단을 위한 참고용이며,

투자 결과에 대한 책임은 투자자 본인에게 있습니다.

#현대자동차, #현대차주식, #005380, #자동차주, #대형주투자, #로보틱스, #아틀라스, #CES2026, #피지컬AI, #AI로봇, #미국관세인하, #관세수혜주, #실적개선, #밸류에이션, #중장기투자, #가치주, #국내주식, #주식분석, #투자리포트, #장기투자전략, #SDV

반응형

'국내주식' 카테고리의 다른 글

| 한국 ISA·정책펀드 세제 인센티브 확대 – 최종 점검 및 투자전략 정리 (0) | 2026.01.13 |

|---|---|

| 삼성바이오로직스(207940) 전고점 갱신! 이후 전략은? (1) | 2026.01.13 |

| 포메탈(119500) 투자분석: 로봇·방산 모멘텀, 실적은 따라올까? (2) | 2026.01.12 |

| 현대오토에버(307950) 종합 분석 | SDV·로봇·클라우드 수혜주 투자전략 (1) | 2026.01.12 |

| 한화오션 투자분석 보고서 | LNG·방산·미국 조선 슈퍼사이클 (1) | 2026.01.12 |