거시경제 · 인플레이션 · 금리 · 시장전략

미국 12월 CPI 발표 임박 분석 보고서 (1월 13일)

발표 일정 → 컨센서스 → 상·하방 요인 → 시나리오 → 투자 전략 순서로 한 번에 정리했습니다.

목차

- Executive Summary

- CPI 발표 일정 및 의미

- 시장 컨센서스 vs 나우캐스트

- 상방 압력 요인

- 완화 요인

- 시장 반응 시나리오

- CPI 이후 주요 일정

- 투자 전략 요약

- 최종 결론

- 참고 링크

운영 팁: 티스토리는 본문 상단에 대표 이미지 1장을 먼저 배치하면 CTR이 개선되는 경우가 많습니다. 네이버는 첫 문단에 핵심 숫자를 넣으면 체류시간에 유리합니다.

0. Executive Summary (핵심 결론)

- 발표 일정: 2026년 1월 13일(화) 오전 8:30 ET (한국시간 밤 10:30)

- 시장 컨센서스:

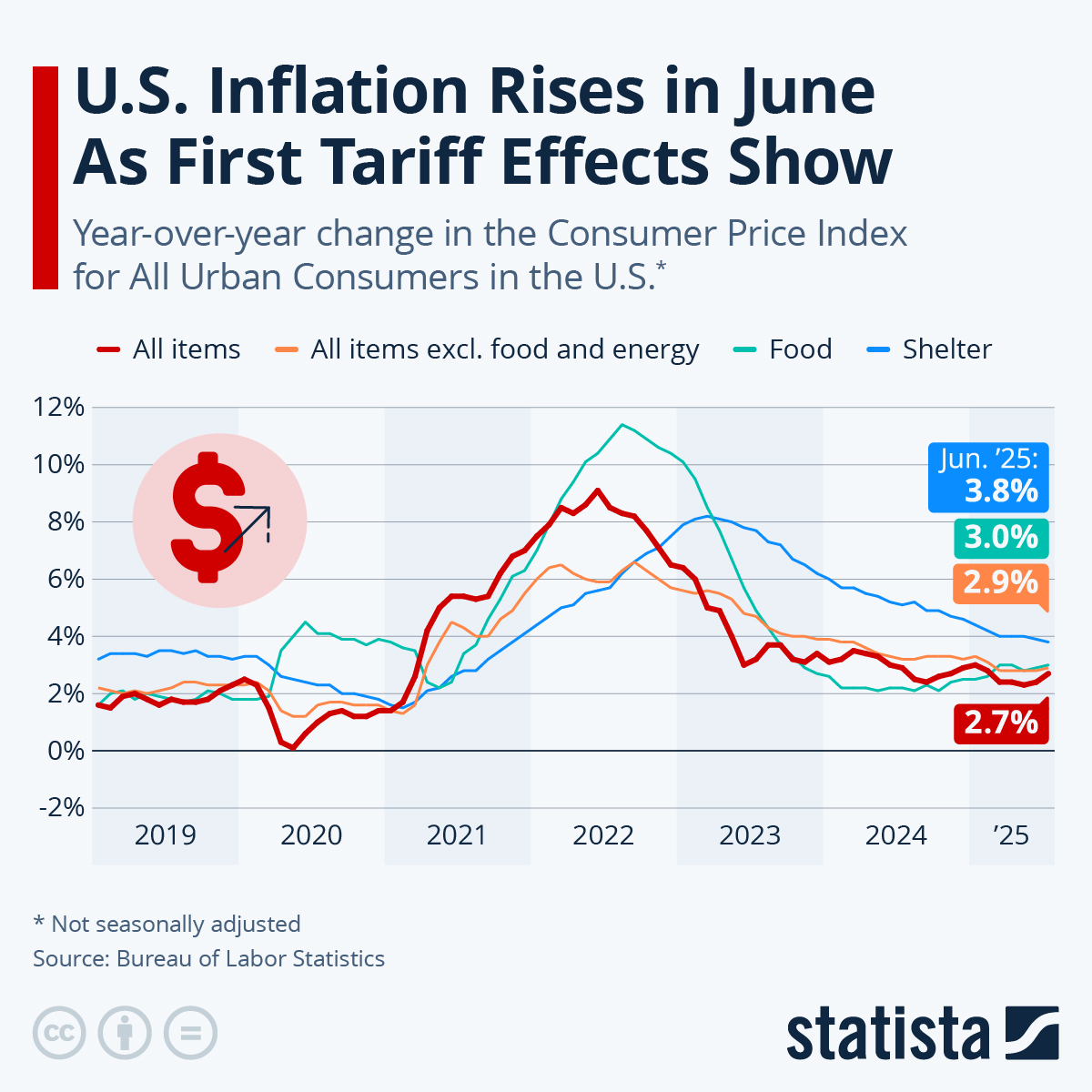

- 헤드라인 CPI 전월비 0.3%, 전년비 2.7%

- 근원 CPI 전월비 0.3%, 전년비 2.7%

- 핵심 포인트: 이번 CPI는 1월 FOMC(1/27~28) 직전 마지막 인플레이션 지표로, 근원 CPI 전월비 0.3%가 ‘임계치’ 역할을 할 가능성이 높음

- 투자 관점 요약: 수치 자체보다 컨센서스 대비 방향성(하회/부합/상회)이 중요하며, 단기적으로 채권·달러·기술주 변동성 확대 구간에 진입

핵심 체크

시장이 가장 민감하게 반응할 구간은 근원 CPI MoM이 0.3%를 유의미하게 벗어나는지 여부입니다.

1. CPI 발표 일정 및 의미

① 공식 일정

- 미국 동부: 1월 13일 오전 8:30 ET

- 한국: 1월 13일 밤 10:30

- 런던: 오후 1:30 GMT

- 프랑크푸르트: 오후 2:30 CET

② 정책적 중요성

이번 CPI는 미국 노동통계국이 발표하는 연준의 1월 FOMC 직전 마지막 물가 데이터로, 연방준비제도가 2026년 추가 금리 인하 폭과 시점을 판단하는 핵심 근거로 활용될 전망입니다.

2. 시장 컨센서스 vs 나우캐스트 비교

| 구분 | 시장 컨센서스 | 나우캐스트 | 11월 실적 | 핵심 변수 |

|---|---|---|---|---|

| 헤드라인 CPI (MoM) | 0.3% | 0.20% | 0.2% | 에너지·식품 |

| 헤드라인 CPI (YoY) | 2.7% | - | 2.7% | 기저효과 |

| 근원 CPI (MoM) | 0.3% | 0.22% | 0.3% | 주거·서비스 |

| 근원 CPI (YoY) | 2.7% | - | 2.6% | 임대료·의료 |

해석 포인트

- 시장은 0.3%를 ‘정상 범위 상단’으로 인식

- 0.25% 이하는 명확한 완화 시그널, 0.35~0.4%는 재가열 우려 구간

3. 상방 압력 요인 (물가 재상승 리스크)

① 에너지·식품 가격

- 계절 조정된 가솔린 가격 반등

- 조류독감 영향에 따른 계란 가격 급등

- 일부 기관(UBS)은 0.4% MoM까지도 열어둔 보수적 전망 제시

② 주거비·서비스 가격

- 셸터(Shelter) 비중 효과 지속

- 11월 연말 할인 효과의 12월 되돌림(payback) 가능성

③ 데이터 왜곡 변수

- 2025년 10~11월 정부 셧다운 여파

- 데이터 수집 지연·보정으로 월별 변동성 확대 가능성

4. 완화 요인 (디스인플레이션 근거)

① 상품 가격 안정

- 차량 가격의 일시적 급등 이후 핵심 상품 인플레 둔화

- 연말 프로모션 영향으로 의류·내구재 가격 하락 가능

② 임대료 상승률 둔화

- 신규 임대 계약 기준 임대료 상승률 점진적 둔화

- 중기적으로 근원 CPI 하방 압력으로 작용 가능

5. 시장 반응 시나리오별 정리

시나리오 A: 컨센서스 부합 (Base Case)

- 1월 FOMC 금리 동결

- 5~6월 인하 기대 유지

- 증시·채권: 제한적 반응

시나리오 B: 하회 (나우캐스트 시나리오)

- 금리 인하 기대 전진

- 국채 금리 하락 / 기술주·성장주 우호

시나리오 C: 상회 (경계 시나리오)

- 인플레이션 재점화 우려

- 채권 금리 급등·증시 변동성 확대

- 연준 인하 시점 지연 우려 부각

6. CPI 이후 주요 일정 체크포인트

- 1/14: 미국 12월 PPI

- 1/15: 수출입 물가지수 (관세 영향 가늠)

- 1/22: 지연된 10·11월 PCE 물가

- 1/27~28: FOMC 정례회의

7. 투자 전략 요약 (실행 관점)

단기 (CPI~FOMC)

- 고변동성 구간 진입 → 레버리지·단기 추격 매수 자제

- 채권·성장주 비중은 지표 확인 후 단계적 접근

중기 (1Q~2Q)

- 근원 CPI가 0.2%대 안착 시 → 금리 인하 사이클 재확인 → AI·반도체·성장주 우호

리스크 관리

- CPI 상회 시 현금·방어주·단기채 비중 확대로 대응

본 전략 요약은 사용자 제공 원문 논지를 바탕으로, 실행 관점의 문장 흐름만 정리한 것입니다.

최종 결론

이번 12월 CPI는 정책 전환의 방향을 결정짓는 ‘분기점 데이터’입니다. 단순 수치보다 컨센서스 대비 방향성과 근원 CPI 흐름이 중요하며, 시장 반응이 과도하게 나타날 가능성도 배제할 수 없습니다.

투자자는 지표 직후의 급격한 가격 변동을 ‘신호’로 해석하되, 즉각적인 추격 매매보다는 구조적 방향 확인 후 대응하는 전략이 바람직합니다.

참고 링크(원문 제공)

- [1] EBC: US CPI Preview

- [2] EBC (KR): CPI Preview

- [3] Ledesk

- [4] Morningstar: December CPI

- [5] Morningstar: CPI Forecasts

- [6] CNBC

- [7] 글로벌이코노믹

- [8] Times of India

- [9] Nate News

- [10] KKR Insights

- [11] Trading Economics

- [12] CBS News

- [13] BLS CPI Release PDF

- [14] 이데일리

- [15] FactSet

주의: 블로그 플랫폼에 따라 외부 링크가 자동으로 nofollow 처리될 수 있습니다.

#미국CPI, #12월CPI, #CPI발표, #미국물가, #인플레이션, #근원CPI, #헤드라인CPI, #FOMC, #연준, #금리인하, #금리전망, #미국채권, #국채금리, #달러, #증시전망, #나스닥, #성장주, #기술주, #거시경제, #경제지표, #시장전략, #변동성, #리스크관리, #투자전략, #미국경제

'뉴스기사' 카테고리의 다른 글

| 파월 연준 의장 기소 위협과 Fed 독립성 리스크 | 금·달러·투자전략 총정리 (1) | 2026.01.13 |

|---|---|

| 트럼프 신용카드 금리 상한제(10%) 발표 관련 총정리 (0) | 2026.01.13 |

| 현대차 휴머노이드 로봇 아틀라스 분석 | 2028년 현실화되는 로봇 시대 (0) | 2026.01.11 |

| AI 반도체 HBM 슈퍼사이클과 한국 반도체 패권 경쟁 | 2026~2028 투자 분석 (0) | 2026.01.11 |

| 미국 고용 부진과 통화정책 전환 신호 | 2026 글로벌 경기 부양 사이클 분석 (0) | 2026.01.11 |