2026년 1월 23일 글로벌·한국 경제 정세 종합 분석

2026년 1월 23일 기준

글로벌·한국 경제 정세 종합 분석 보고서

AI 반도체 슈퍼사이클 · 미국 국가채무 · 중국 구조적 둔화 · 지정학 리스크

Executive Summary (핵심 요약)

핵심 메시지

- 2026년 1월 23일 현재 글로벌 경제는 AI 주도의 반도체 슈퍼사이클과 미국 경제의 예상 밖 탄력성이라는 긍정적 요인과 함께, 미국 국가채무 위기, 중국 구조적 둔화, 지정학적 리스크 상존이라는 중대한 구조적 위험을 동시에 안고 있다.

- 한국 증시는 KOSPI 5,000 시대라는 상징적 이정표를 달성했지만, 상승 동력의 과도한 반도체 쏠림은 중장기적 취약성을 노출하고 있다.

1. 글로벌 경제 및 정책 환경

1.1 세계경제 전망: 성장의 지속과 균열

International Monetary Fund(IMF)는 2026년 글로벌 성장률을 3.3%, 2027년을 3.2%로 전망했다. AI 투자와 중국의 수출 주도 성장이 핵심 엔진으로 작용하고 있으나, AI 투자 지속성에 대한 재평가 리스크와 지정학적 긴장 확대가 중대한 하방 요인으로 지목된다.

1.2 미국: 견고한 성장과 인플레이션의 함정

미국은 2025년 3분기 GDP 4.4%라는 강한 성장세를 기록했고, 실업률은 4.4%로 하락했다. 그러나 코어 PCE 2.8%는 여전히 목표를 상회하며, Federal Reserve(Fed)의 정책 선택지를 제약하고 있다.

시장 컨센서스는 1월 28일 FOMC에서 동결, 그러나 2026년 중 1회 인상 가능성을 반영 중이다.

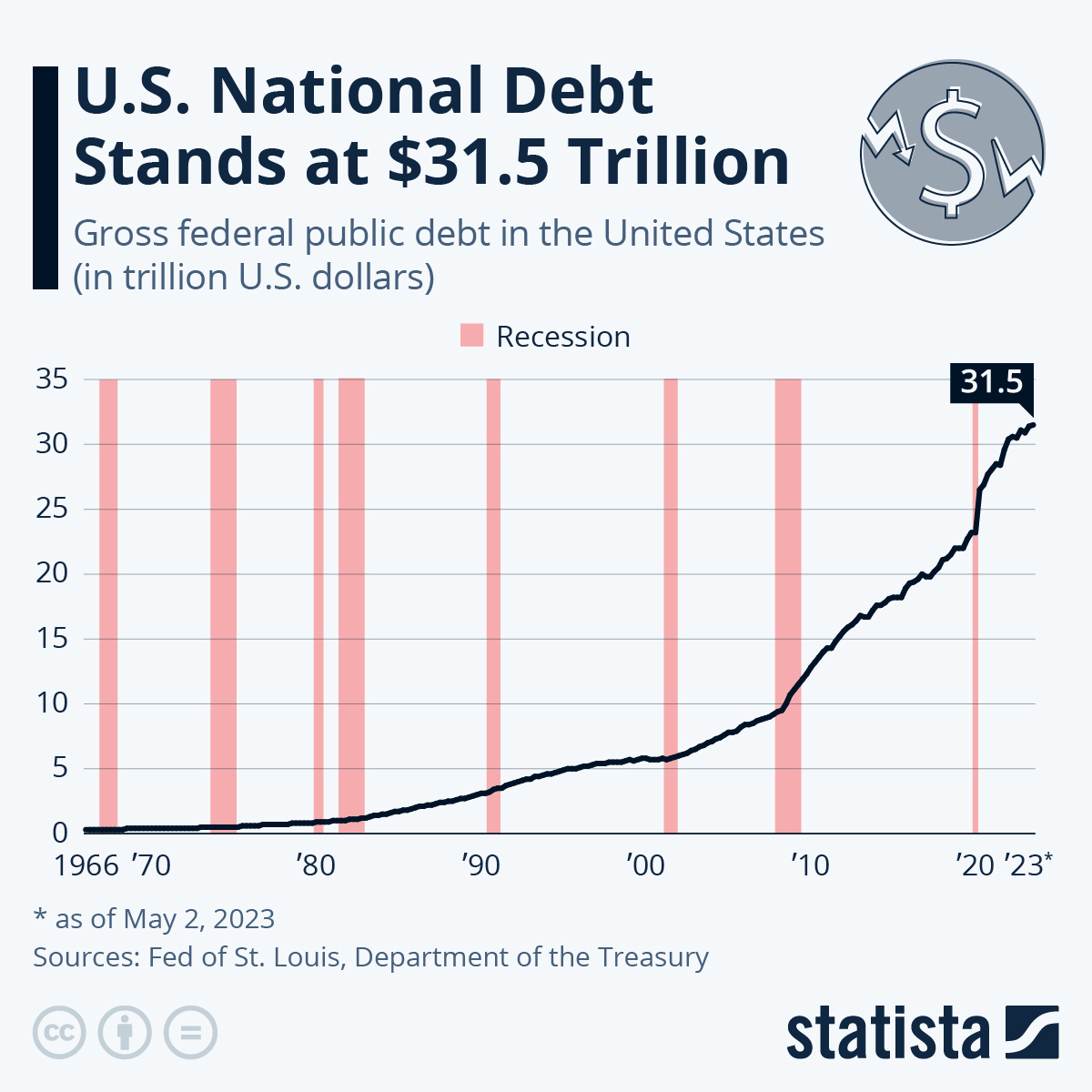

1.3 미국 국가채무: 구조적 리스크의 임계점

미국 국가채무는 38.5조 달러(GDP 대비 100%)에 도달했고, 월 이자 비용은 300억 달러를 초과했다. 재정이 성장보다 빠르게 팽창할 경우 세금 인상·지출 축소·인플레이션 중 하나는 불가피하다는 경고가 제기된다.

2. 아시아 주요 경제

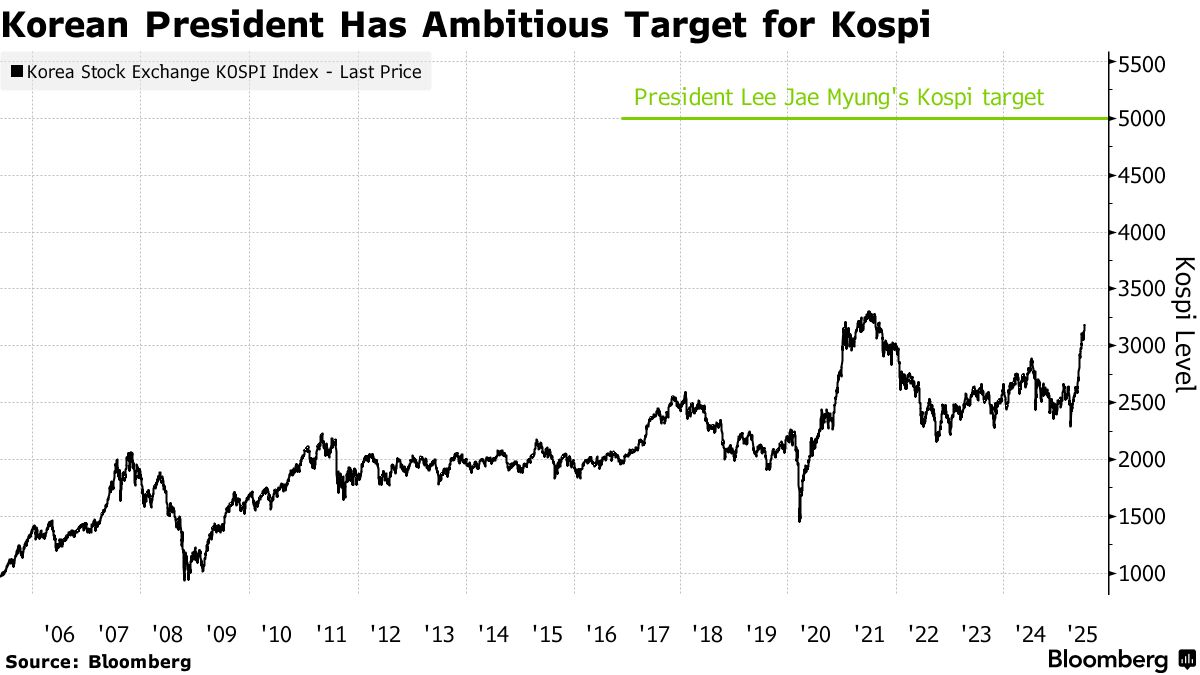

2.1 한국: KOSPI 5,000의 빛과 그림자

KOSPI는 5,000을 재돌파하며 연간 +96.88%라는 기록적 상승을 달성했다.

구조적 문제(원문 수치 그대로)

- 삼성전자·SK하이닉스 시총 비중: 24% → 38%

- 최근 상승분의 83%를 두 종목이 주도

- 상장사 948개 중 531개만 상승

이는 AI 반도체 의존형 랠리의 한계를 명확히 보여준다.

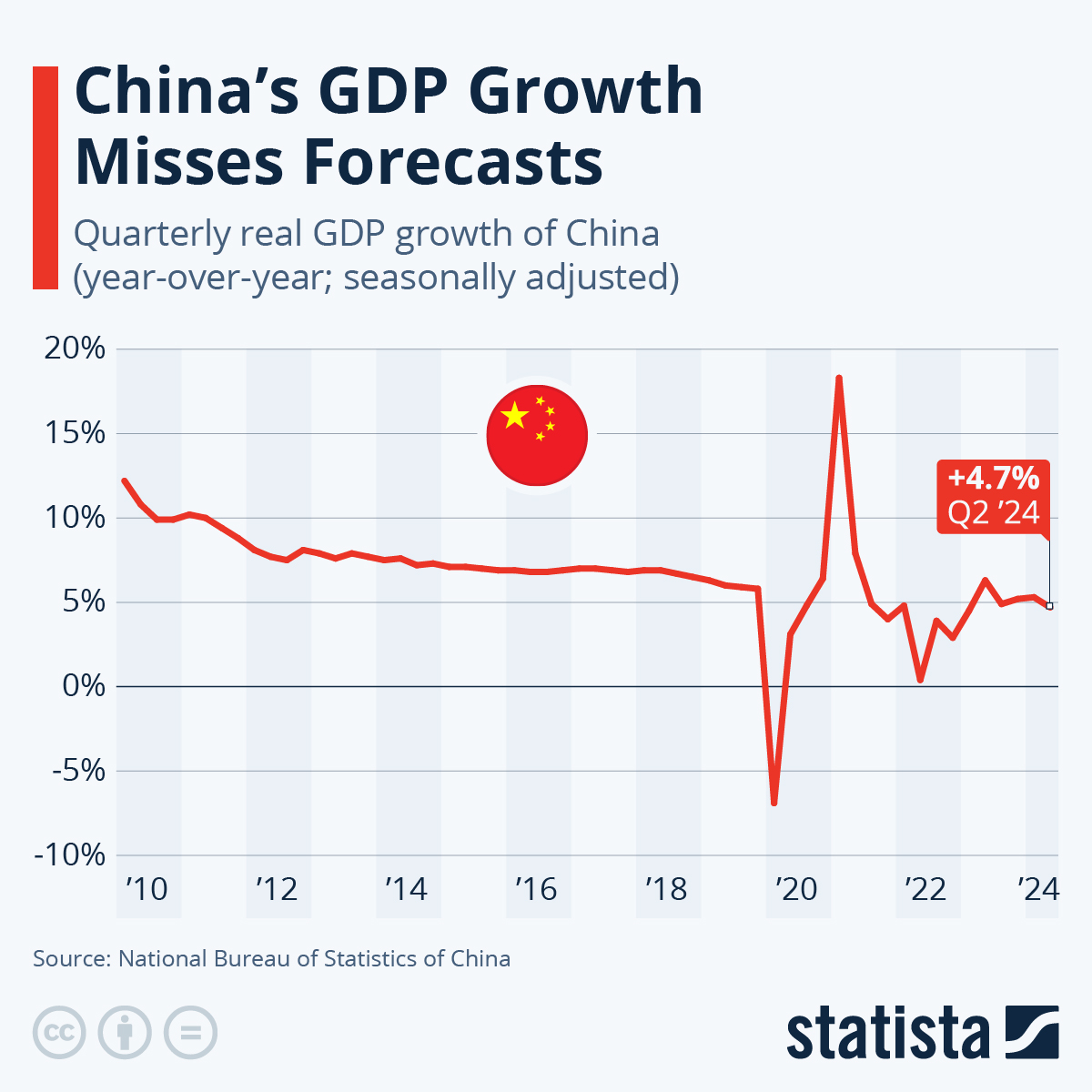

2.2 중국: 성장 목표 하향과 수출 의존 심화

중국은 2026년 성장 목표를 4.5~5%로 낮출 가능성이 제기되고 있다. 2025년 성장 기여의 1/3을 순수출이 담당했으며, 소비와 투자는 구조적으로 부진하다.

부동산 압류 물량이 할인에도 소화되지 않는 점은 금융 시스템 리스크의 잠재 신호다.

2.3 일본: 금리 동결과 엔화 리스크

Bank of Japan(BOJ)은 기준금리를 0.75%로 유지했다. 코어 CPI는 2.4%, 약세 엔화로 인한 수입 인플레이션 관리가 핵심 과제로 남아 있다.

3. 상품·금리 시장

3.1 금: 극단적 안전자산 선호의 신호

금 가격은 $4,960/oz 근처로 사상 최고치를 경신했다. 지정학적 긴장, Fed 독립성 논란, 달러 약세가 결합된 전형적인 리스크오프 국면이다.

3.2 미국 장기금리

- 10년물: 4.237%

- 30년물: 4.828%

금리는 경제 지표보다 지정학 이벤트에 더 민감하게 반응하고 있다.

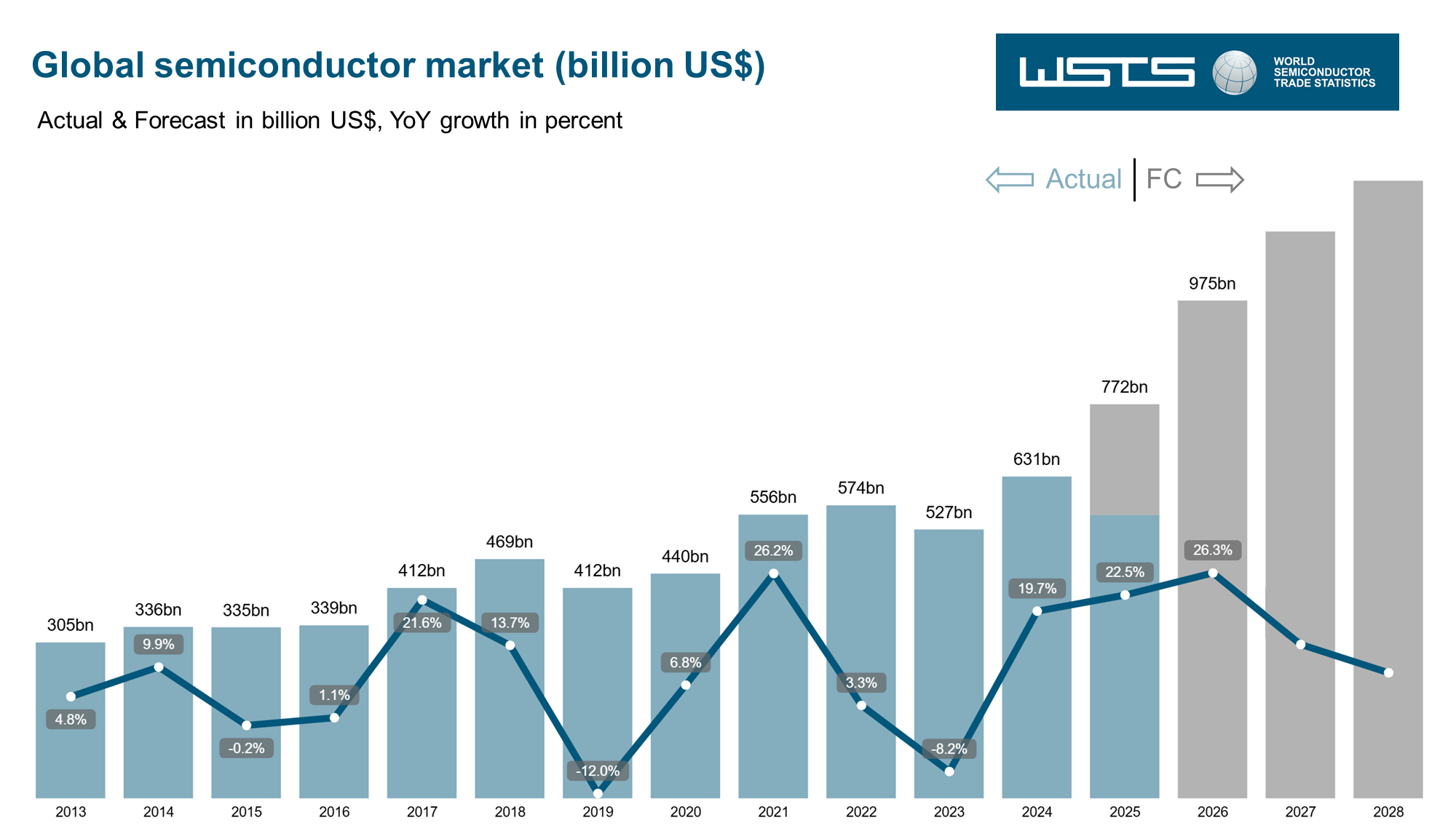

4. 반도체 산업: AI 호황의 명암

4.1 2026년 반도체 시장 구조

2026년 글로벌 반도체 시장은 1조 달러 근접(+25%)이 예상된다. 그러나 메모리·로직 제외 시 성장률은 8%에 불과하다.

→ AI 투자 의존형 성장 구조가 명확하다.

4.2 인텔 사례: 모두가 승자는 아니다

Intel은 Q4 실적을 상회했으나, Q1 2026 가이던스 부진으로 장후 -12.2% 급락했다.

- 18A 공정 수율 문제

- 서버 칩 공급 제약

- 메모리 비용 상승

AI 호황 속에서도 공급망·기술력 격차가 실적을 좌우함을 보여준다.

5. 지정학과 시장 변동성

5.1 그린란드 발언과 시장

Donald Trump의 그린란드 관련 발언은 S&P500 -2.1% 급락 → +1.2% 반등이라는 전형적 패턴을 만들었다.

5.2 러·우 전쟁과 중국 리스크

- 방위산업 투자 확대

- 에너지 공급망 불안

- 교역 경로 리스크 상존

→ 지정학 프리미엄의 구조적 상수화

6. 투자 시사점 정리

| 구분 | 기회 | 리스크 |

|---|---|---|

| 미국 | 강한 성장, 고용 | 국가채무, 인플레 |

| 한국 | KOSPI 5,000 | 반도체 쏠림 |

| 중국 | 정책 대응 여지 | 구조적 둔화 |

| 상품 | 금·방산 수혜 | 변동성 확대 |

| 반도체 | AI 수요 폭증 | 공급·사이클 리스크 |

결론

2026년 초 시장은 “AI 호황 위의 불안정한 균형” 국면에 있다. 한국 증시의 기록적 상승은 긍정적이지만, 산업 집중도 심화는 명백한 경고 신호다.

투자 전략은 다음에 초점을 맞출 필요가 있다.

- 단기: AI·방산·안전자산 활용

- 중기: 금리·재정·중국 리스크 관리

- 구조적: 포트폴리오 분산과 현금흐름 점검

#글로벌경제, #한국경제, #경제정세, #거시경제, #주식시장, #코스피, #KOSPI5000, #반도체, #AI반도체, #반도체슈퍼사이클, #삼성전자, #SK하이닉스, #미국경제, #미국국가채무, #인플레이션, #연준, #FOMC, #장기금리, #금가격, #안전자산, #중국경제, #중국둔화, #일본경제, #지정학리스크, #방산주